SUPERBONUS 110%

finalmente, ma ATTENZIONE:

In limite di spesa sul quale si potrà applicare la detrazione del 50% sarà sull’importo stabilito dal MISE e il valore residuo della spesa rimarrà a carico del contribuente.

SUPERBONUS 110%….É LEGGE

Finalmente il famigerato SUPERBONUS del 110% è legge grazie all’approvazione del DL Rilancio, avvenuta lo scorso 18 luglio 2020 in Senato. In questo decreto-legge vengono stabiliti quali sono gli interventi che possono essere effettuati per il miglioramento dell’efficienza energetica degli immobili e inoltre vengono determinati i limiti di detrazione massima ammissibile.

Per poter avere accesso alla detrazione il primo passo è richiedere l’Attestazione Prestazione Energetica perché in essa vengono stabiliti quali sono gli interventi da effettuare sull’immobile affinché si riesca ad ottenere l’aumento di due classi energetiche; requisito indispensabile. (Noi possiamo mettervi in contatto con una ditta specializzata di fiducia).

Linee guida del SUPERBONUS 110%

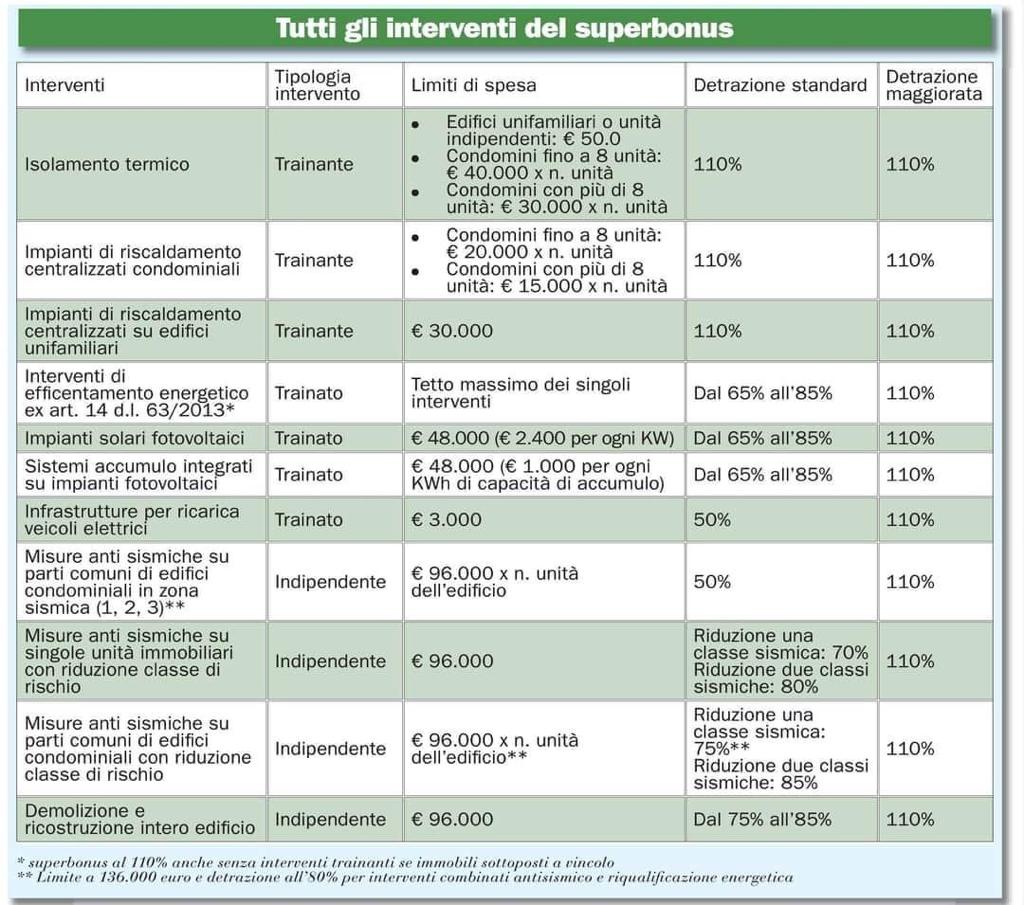

Dal Decreto-legge emergono le due tipologie di interventi trainanti (cioè gli interventi senza i quali non si può avere accesso al super-ecobonus):

Il primo intervento trainante è l’isolamento termico delle superfici opache orizzontali, verticali e inclinate riguardanti almeno un 25% della superficie lorda dell’immobile. Vi sono però dei limiti di spesa stabiliti in base alla tipologia dell’edificio per la detrazione. Per gli edifici unifamiliari o per le unità immobiliari poste all’interno di edifici plurifamiliari che sono funzionalmente indipendenti e hanno un accesso autonomo dall’esterno il limite di spesa massima detraibile è di 50,000 €. Per quanto riguarda i condomìni con meno di 9 unità immobiliari il limite è di 40,000€ moltiplicato per il numero totale delle unità (per esempio nel caso in cui si debba fare il cappotto ad un condominio di 7 unità, il limite detraibile sulla spesa complessiva è di 40,000×7=280,000). Se invece nell’edificio vi sono più di 8 unità immobiliari il limite si abbassa a 30,000€ che va moltiplicato sempre per il numero totale di unità (30,000×9=270,000).

Il secondo intervento riguarda la sostituzione degli impianti di climatizzazione invernale attuali con caldaie a condensazione, con pompe a calore, con sistemi ibridi, con impianti di microcogenerazione oppure con collettori solari. Nella sostituzione dell’impianto negli edifici unifamiliari o per le unità immobiliari poste all’interno di edifici plurifamiliari che sono funzionalmente indipendenti e hanno un accesso autonomo dall’esterno il contribuente ha accesso ad un limite di spesa massima detraibile di 30,000 €. Per quanto riguarda invece le parti comuni degli edifici l’impianto sostitutivo per il riscaldamento, il raffreddamento o la fornitura di acqua calda sanitaria dovrà essere centralizzato e la detrazione sarà calcolata su un sulla base delle unità immobiliari presenti. Infatti, per i condomìni con meno di nove unità , l’importo detraibile è di massimo 20,000€ moltiplicato per il numero totale di unità ; se sono più di 8 unità il massimale passa a 15,000€ anche questo valore va moltiplicato per il numero totale di unità.

A questi due tipi di interventi principali possono essere affiancati altri interventi (già in precedenza contenuti nell’ecobonus con l’aliquota di 50%); la novità è che l’aliquota di detrazione può essere elevata al 110%. Per avere accesso alla nuova detrazione, questi interventi, cosiddetti trainati, devono “seguire” gli interventi trainanti (esposti prima) che vengono quindi effettuati in prima istanza. Bisognerà considerare i nuovi limiti di spesa imposti dal Decreto-legge e dal MISE. Per esempio, per quanto riguarda gli infissi vi sono dei prezziari che stabiliscono il limite di spesa detraibile per metro quadrato. Per poter usufruire del super-ecobonus dobbiamo stare attenti che gli altri interventi vengano eseguiti congiuntamente ad uno degli interventi principali (altrimenti l’aliquota applicabile rimarrà quella dell’ecobonus 50% e non quella del super-ecobonus 110%). In precedenza, con l’ecobonus, nel caso degli infissi si poteva accedere ad una detrazione del 50% sul totale importo fatturato (possiamo dire che non c’era un limite sulla spesa complessiva). Questo è stato modificato dal DL Rilancio, per esempio nel caso degli infissi, esso stabilisce un limite di spesa sul quale si potrà applicare la detrazione del 50% e pertanto il valore residuo della spesa totale rimarrà a carico del contribuente.

Per un approfondimento, alleghiamo guida completa dell’Agenzia delle Entrate.