Che cos’è il Superbonus del 110%?

Il Superbonus 110% è un provvedimento che vuole incentivare un’accelerazione dell’attività di riqualificazione edilizia in brevissimo tempo indirizzandola verso la cosiddetta transizione energetica. In aggiunta vi è il sismabonus 110% con il quale si cerca di ridurre il rischio sismico degli edifici di buona parte dell’Italia.

Chi può essere un beneficiario del superbonus 110 %?

- Persone fisiche (al di fuori dell’esercizio di attività di impresa, arti e professioni)

- Istituti autonomi case popolari (IACP) e simili;

- Cooperative di abitazione a proprietà indivisa, per interventi realizzati su immobili dalle stesse posseduti e assegnati in godimento ai propri soci.

- Associazioni e Società sportive dilettantistiche

Cosa viene determinato dal superbonus?

Stabilisce due tipologie di interventi trainanti per l’efficientamento energetico degli immobili ai quali può essere applicata una detrazione fiscale di un 110% sul corrispettivo limite di spesa massima detraibile. (La detrazione, se il contribuente decide di usufruirne direttamente, sarà da suddividere in un lasso di tempo di 5 anni). Inoltre contempla l’aumento dell’agevolazione fiscale per determinati interventi trainati contenuti nell’ecobonus e nel sismabonus se eseguiti congiuntamente agli interventi trainanti.

Da quando si potrà avere accesso al superbonus?

L’aliquota di detrazione del superbonus verrà applicata alle spese sostenute dal 1° luglio 2020 al 31 dicembre 2021 per gli interventi effettuati, sempre se in conformità con i criteri delineati.

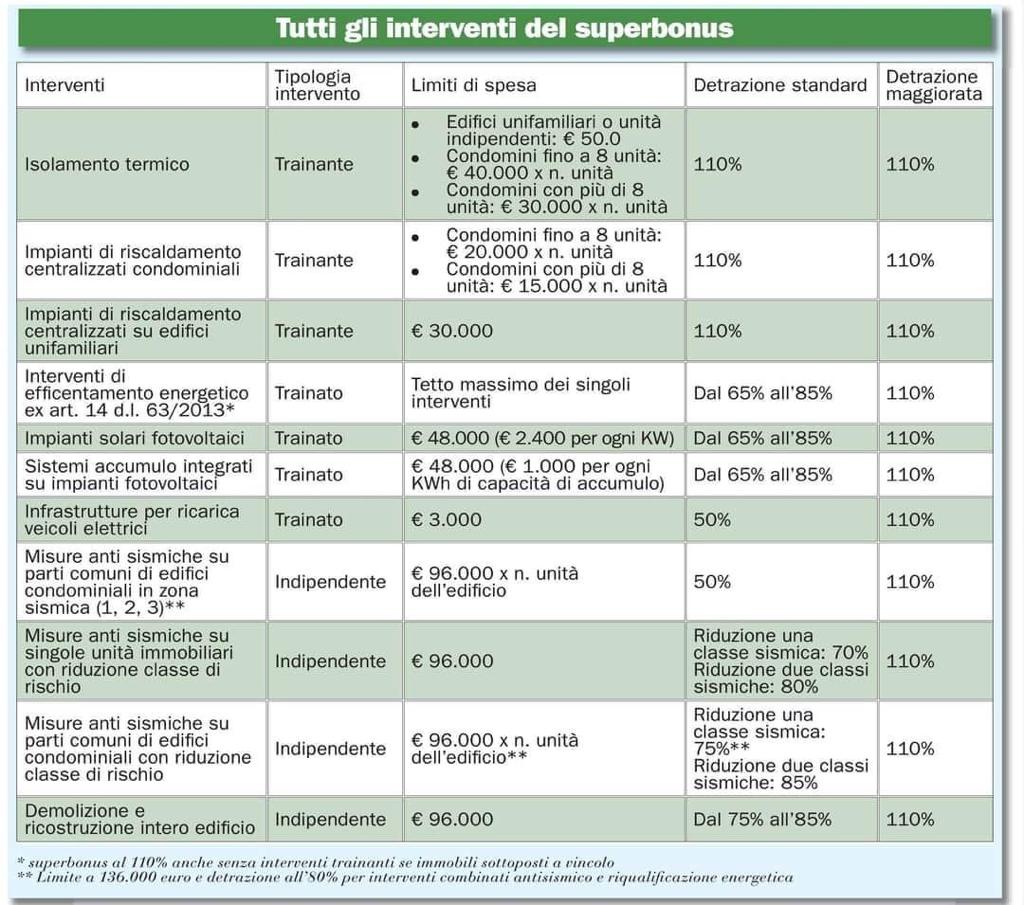

Quindi quali sono questi interventi trainanti? E quali sono i limiti di spesa per ciascun intervento?

- Il primo intervento Trainante è l’isolamento termico delle superfici opache orizzontali, verticali e inclinate riguardanti almeno un 25% della superficie lorda dell’immobile (es. cappotto termico). In poche parole questo intervento riguarda l’isolamento delle superfici che separano il volume riscaldato dell’immobile con l’ambiente esterno. I limiti di spesa vengono stabiliti in base alla tipologia dell’edificio nel quale si effettuerà l’intervento:

- Per gli edifici unifamiliari o per le unità immobiliari poste all’interno di edifici plurifamiliari che sono funzionalmente indipendenti e hanno un accesso autonomo dall’esterno il limite di spesa massima detraibile è di 50,000€.

- Per quanto riguarda i condomini con meno di 9 unità immobiliari il limite è di 40,000€ moltiplicato per il numero totale delle unità.

- se nell’edificio vi sono più di 8 unità immobiliari il limite si abbassa a 30,000€ moltiplicato sempre per il numero totale di unità presenti nell’immobile.

Per esempio , nel caso in cui l’edificio sia composto da 15 unità immobiliari , il limite di spesa ammissibile alla detrazione è pari a 530.000€ ;vengono moltiplicate 8 unità per 40.000€ (320.000€) che va sommato alla moltiplicazione di 7 unità per 30.000€ (210.000€).

- Il secondo intervento Trainante riguarda la sostituzione degli impianti di climatizzazione invernale esistenti con caldaie a condensazione, con pompe a calore, con sistemi ibridi, con impianti di microcogenerazione oppure con collettori solari. I limiti di spesa per questi interventi vengono sempre stabiliti in base alla tipologia dell’immobile:

- Nella sostituzione dell’impianto negli edifici unifamiliari o per le unità immobiliari poste all’interno di edifici plurifamiliari che sono funzionalmente indipendenti e hanno un accesso autonomo dall’esterno il contribuente ha accesso ad un limite di spesa massima detraibile di 30,000€.

- Per quanto riguarda invece le parti comuni degli edifici l’impianto sostitutivo per il riscaldamento, il raffreddamento o la fornitura di acqua calda sanitaria dovrà essere centralizzato e la detrazione sarà calcolata su un ammontare complessivo delle spese non superiore a 20,000€ se vi sono meno di 9 unità immobiliari, se sono di più il massimale diventa 15,000€ e questi due valori vanno moltiplicati per il numero delle unità immobiliari che compongono l’edificio.

A quale aliquota di detrazione ho accesso se sostituisco i miei vecchi infissi?

- Il caso più favorevole è quello nel quale la sostituzione degli infissi viene effettuata congiuntamente ad un intervento trainante, ciò garantirebbe l’applicazione dell’agevolazione del 110% anche per gli infissi, stando sempre entro i limiti di spesa massima detraibile. Il limite di spesa sugli infissi fa riferimento a dei prezzari che stabiliscono determinati valori in base alla metratura del foro finestra stesso. La detrazione verrà suddivisa in un lasso di tempo di cinque anni.

- Il caso un po’ meno favorevole, che rimane comunque vantaggioso, avviene quando l’unico intervento sull’immobile riguarda la sostituzione degli infissi. Tale intervento garantisce comunque l’accesso ad un’agevolazione fiscale pari al 50%(rimanendo sempre nei limiti di spesa detraibili stabiliti dai prezzari). La detrazione verrà suddivisa in 10 quote annuali.

Quali sono i requisiti necessari per avere accesso al superbonus?

- Il primo è che nell’edificio ci sia un miglioramento di due classi energetiche , ciò dovrà essere testimoniato dall’Attestazione di Prestazione Energetica rilasciata da un tecnico abilitato nella forma di “dichiarazione asseverata”. Ci sarà bisogno di una dichiarazione ante e post agli interventi. Successivamente una copia dell’asseverazione verrà inviata ad Enea per via telematica.

- Il contribuente dovrà pagare le spese per l’esecuzione degli interventi mediante un bonifico bancario o postale dal quale risulti la causale del versamento, il codice fiscale del beneficiario della detrazione.

- Il contribuente dovrà avvalersi di un visto di conformità dei dati relativi alla documentazione che attesta la sussistenza dei presupposti che danno diritto al superbonus. Questo visto di conformità è rilasciato da dottori commercialisti, ragionieri, periti commerciali, consulenti del lavoro e dai responsabili dell’assistenza fiscale dei CAF. Questo faciliterà la cessione del credito o la richiesta dello sconto in fattura in accordo con il fornitore.

Per gli interventi sulle parti comuni degli edifici, non è necessario che il condominio nel suo insieme, opti per lo sconto in fattura o per la cessione del credito corrispondente alla detrazione spettante. Pertanto i condòmini potranno scegliere se sostenere le spese relative agli interventi e beneficiare così della detrazione oppure optare per lo sconto in fattura o la cessione del credito. Inoltre l’opzione dello sconto in fattura e della cessione del credito può riguardare tutto l’importo della spesa sostenuta per la realizzazione dei lavori o solo una parte.